Ahora puedes manejar fondos en Bitcoin y Lightning desde un mismo monedero

La cartera Muun evoluciona a su versión 2.0 con un renovado diseño y múltiples métodos de recuperación.

Nuestra cuenta en Instagram está suspendida. Estamos trabajando para reactivarla. Cualquier otra cuenta con nuestro nombre es fraudulenta.

Los consorcios empresariales que investigan la tecnología blockchain son cada vez más frecuentes. Ya sea a nivel nacional o internacional, las compañías buscan nutrirse y apoyarse de los conocimientos de sus homólogos para desarrollar soluciones más competitivas frente a sus contrapartes en el mercado, y esto es una necesidad imperante con una tecnología emergente y en crecimiento como blockchain y las criptomonedas.

Recientemente pudo conocerse que 47 bancos japoneses organizados en torno a SBI Ripple Asia han completado exitosamente una implementación piloto de Ripple en Japón, la cual se espera que pase próximamente a fase comercial.

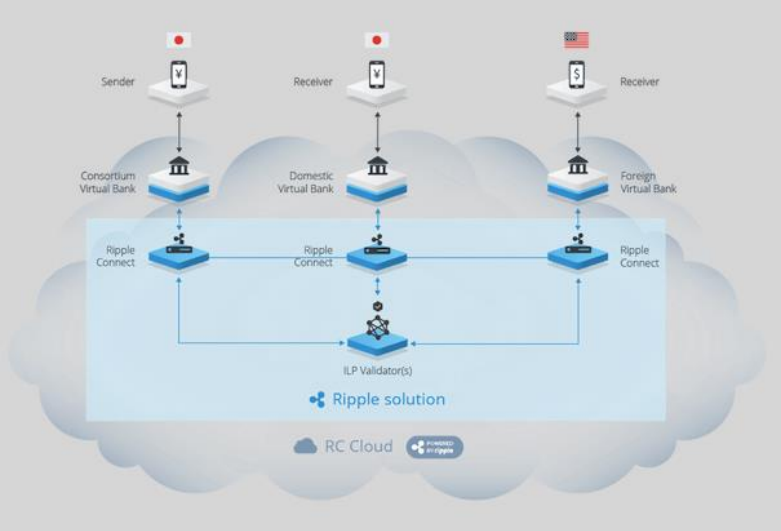

SBI Ripple Asia es el resultado de la unión de la startup de soluciones para acuerdos financieros, Ripple y la compañía global de servicios financieros SBI Holdings, con miras a ofrecer pagos interbancarios entre Japón, China, Taiwan, Corea los países de la Asociación de Naciones del Sudeste Asiático (ASEAN), a través de la plataforma de Ripple. Debido a sus intereses afines, SBI Ripple Asia y el Japan Bank Consortium decidieron trabajar en conjunto para el desarrollo de RC Cloud, una plataforma de pagos basada en la nube e impulsada por Ripple, la cual permite transferencias monetarias a nivel nacional e internacional.

Brad Garlinghouse, CEO de Ripple, comentó sobre la solución:

Los consorcios no son difíciles de conseguir en esta industria, pero lo que hace esto significativo es que estos líderes bancarios japoneses están enfocados en un claro caso de uso y moviendo la blockchain a producción. Este es un ejemplo concreto de que nuestra solución está transformando como el dinero es enviado alrededor del mundo.

Brad Garlinghouse

CEO

La solución de Ripple es un paquete de componentes de software construidos en torno al Protocolo Interledger, un protocolo abierto que permite la interacción de diferentes libros contables y redes de pago, al tiempo que reúne tres aspectos de las soluciones de pago propios de la vanguardia tecnológica actual: mensajería, acuerdos y gestión de divisas.

Entre los componentes del paquete de Ripple destaca Connect, el cual, como su nombre lo dice, conecta los sistemas internos de los bancos a registros que se encuentran integrados entre sí mediante Inteledger, permitiendo que las instituciones financieras realicen pagos transfronterizos en tiempo real. De igual manera, provee una plataforma de mensajería que permite a los bancos intercambiar información de conformidad, tazas y tiempos estimados de pago. El componente de validación confirma criptográficamente el éxito o fallo del pago y coordina el movimiento de fondos a través de los registros contables de las partes involucradas, reduciendo los riesgos y las demoras en los acuerdos.

La comercialización de la plataforma podría realizarse luego de examinar progresivamente múltiples aspectos que incluyen desarrollo del sistema, operaciones, riesgos y estandarización. Emi Yoshikawa, director de empresas en participación asociada de Ripple, ha revelado que varios bancos están planeando comenzar esta producción comercial para otoño del presente año.

Hasta los momentos, son 47 las instituciones financieras que forman este consorcio, entre las que destacan Daiwa Next Bank, Mizuho Bank, Nomura Trust, Sumitomo Mitsui Trust y ORIX Bank. Con todo, SBI afirma que esperan que nuevos bancos se sumen a la iniciativa para finales de febrero.

Parece que un futuro promisorio aguarda a Ripple en tierras asiáticas, especialmente en Japón, país en el que las nuevas reformas legislativas en materia de bitcoin y blockchain están atrayendo cada vez más inversionistas que podrían desplazar a las pequeñas startups del país. En este marco, puede que solo aquellos emprendimientos que se encuentren asociados a los líderes de la industria sobrevivan, tal como es el caso de Ripple en la actualidad.

La cartera Muun evoluciona a su versión 2.0 con un renovado diseño y múltiples métodos de recuperación.

Ingresar

Ingresar Suscribirme

Suscribirme